(来源:券研社)

一、核心结论:这不是“涨价”,而是一次系统性重估

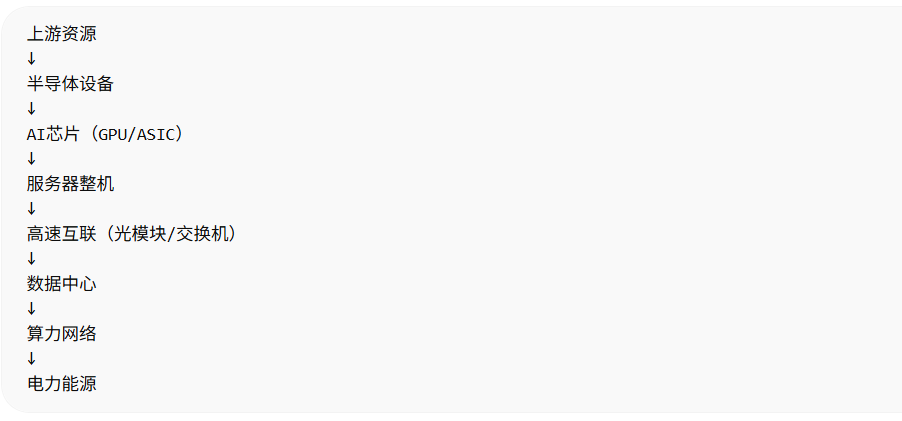

2025年以来,AI进入“重资产阶段”,全球算力需求爆发,带来的不是单点行情,而是——算力全产业链“通胀式上涨”:

GPU价格:高端芯片长期供不应求

服务器价格:整机价值量提升2-3倍

光模块:从10G/25G跃迁至400G/800G

数据中心:电力成本成为核心瓶颈

电力设备:订单爆发、排产到2027年

👉 本质:算力=新型生产资料,正在被全面重估

二、算力大通胀的底层逻辑(3大驱动)

1)AI模型进入“军备竞赛”

大模型参数规模指数级增长

推理需求 > 训练需求(长期更大市场)

企业私有化部署加速

👉 结论:算力需求没有天花板,只有预算约束

2)算力结构升级(单机价值暴涨)

传统服务器 → AI服务器:

项目 | 传统服务器 | AI服务器 |

|---|---|---|

单价 | 2-5万 | 50万-300万 |

核心 | CPU | GPU+高速互联 |

增速 | 稳定 | 爆发 |

👉 单机价值提升10倍,是产业链通胀核心来源

3)能源成为新瓶颈

AI数据中心耗电量暴涨

美国/中国均出现“算力电力紧张”

电价 + 设备投资同步上行

👉 结论:算力的尽头是电力

三、算力全产业链图谱(核心一图)

四、核心产业链拆解 + 概念股名单

1)半导体设备(卡脖子环节)

逻辑:国产替代 + AI扩产

代表公司:

北方华创

中微公司

华海清科

盛美上海

👉弹性来源:资本开支周期

2)AI芯片(价值量核心)

逻辑:算力通胀的“源头”

代表公司:

寒武纪(国产AI芯片龙头)

海光信息(CPU+DCU)

龙芯中科

景嘉微

海外映射:

英伟达(绝对龙头)

AMD

👉整个产业链利润最集中环节

3)AI服务器(最大受益者之一)

逻辑:价值量爆炸 + 出货量爆发

代表公司:

浪潮信息

中科曙光

紫光股份

工业富联

👉订单可见性最强板块

4)光模块 / 光通信(最强弹性)

逻辑:速率升级 = 量价齐升

代表公司:

中际旭创(800G龙头)

新易盛

天孚通信

光迅科技

👉历史最强景气周期之一

5)交换机 / 网络设备

逻辑:AI集群需要高速网络

代表公司:

锐捷网络

中兴通讯

紫光股份

6)数据中心(算力载体)

逻辑:资源型资产,长期稀缺

代表公司:

宝信软件

数据港

光环新网

万国数据

👉 类似“数字时代的地产”

7)算力网络 / 云计算

逻辑:算力调度平台

代表公司:

中国移动

中国电信

中国联通

8)电力设备(最容易被忽视的核心)

逻辑:AI耗电 → 电力投资爆发

代表公司:

特变电工

平高电气

许继电气

国电南瑞

9)新能源 + 发电侧

逻辑:算力终局 = 能源战争

代表公司:

隆基绿能

阳光电源

金风科技

中国核电

五、谁在“真正赚钱”?(利润分布)

从产业链利润分配来看:

第一梯队(高壁垒)

AI芯片

光模块

第二梯队(高景气)

服务器

数据中心

第三梯队(稳定放量)

电力设备

通信运营商

👉 核心结论:

算力通胀,本质是利润向“高技术+高壁垒”集中

六、未来3大最确定方向

1)800G → 1.6T光模块

👉 下一轮爆发点已在路上

2)算力+电力一体化

👉 “东数西算”升级为“算电协同”

3)AI基础设施REITs化

👉 数据中心可能金融化

七、总结(投资主线)

一句话总结:

这是继地产、互联网之后,中国资本市场第三次“基础设施超级周期”

核心主线:

短期:光模块 + AI服务器

中期:国产AI芯片替代

长期:电力 + 数据中心

八、最后给读者的判断框架

看一家公司是否真正受益算力通胀,只需三点: ]article_adlist-->是否进入AI算力核心环节

是否具备定价权

]article_adlist-->]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

旗开网提示:文章来自网络,不代表本站观点。